En esta página encontrarás:

- ¿Cómo era antes la ley de las pensiones antes de la reforma?

- Reducción de semanas cotizadas

- Opciones de Retiro

- Incremento de aportaciones patronales

- Cambio en las comisiones

- ¿Qué beneficios adicionales ofrece la reforma de la ley de pensiones a los afiliados?

- ¿Cómo puedo calcular mi pensión bajo la nueva ley de pensiones?

- ¿Cómo es la nueva reforma de la ley de pensiones y cómo se verán afectados los rendimientos de las AFORES con la reforma de la ley de pensiones

¿Cómo era antes la ley de las pensiones antes de la reforma?

Como ya muchos sabemos, el pasado 16 de diciembre de 2020 se publicó en el Diario Oficial de la Federación el cambio que se le hizo a la Ley del Seguro Social, específicamente al tema de pensiones. Este reforzamiento a la Ley de pensiones del IMSS dirige esfuerzos para que los trabajadores mexicanos cuenten con una mejor estructura de pensión para su retiro, específicamente para aquellos que están regidos bajo la Ley de pensiones del IMSS 1997.

Pero, ¿qué modificación se realizó al sistema de pensiones? No sólo fue una modificación, fueron varias. Y antes de exponerlas, es importante destacar que todos los trabajadores que pertenezcan a la Ley 73 (inscritos al IMSS antes del 1º de julio de 1997) no tendrán ninguna afectación, dado que lo aprobado en esta reforma no tiene repercusión en dicha Ley. A continuación te explicamos de qué se trata la nueva Ley de pensiones del IMSS.

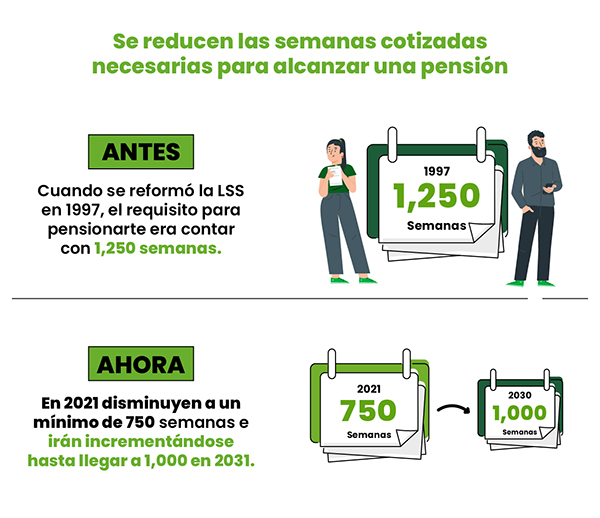

1. REDUCCIÓN DE SEMANAS COTIZADAS

De acuerdo a la Ley de pensiones del IMSS, el decremento de la cantidad de semanas cotizadas para tener derecho a la pensión se reduce de 1,250 a 1,000 semanas de cotización; sin embargo, quedan igual las edades de retiro por cesantía y vejez; 60 años por cesantía y 65 años por vejez.

A partir del 1º.de enero de 2021 arranca esta modificación con 750 semanas. Cada año estará incrementándose 25 semanas hasta llegar a las 1,000 en 2031 (Artículo Cuarto Transitorio). Esta modificación de la Ley de pensiones del IMSS permitirá que un mayor número de trabajadores alcancen una pensión y puedan vivir el futuro digno que merecen.

2. OPCIONES DE RETIRO

Cuando un asegurado cumpla con las semanas de cotización de la nueva Ley de pensiones del IMSS y con el requisito de la edad, tendrá la opción de elegir entre la renta vitalicia, un retiro programado o una combinación de las primeras dos.

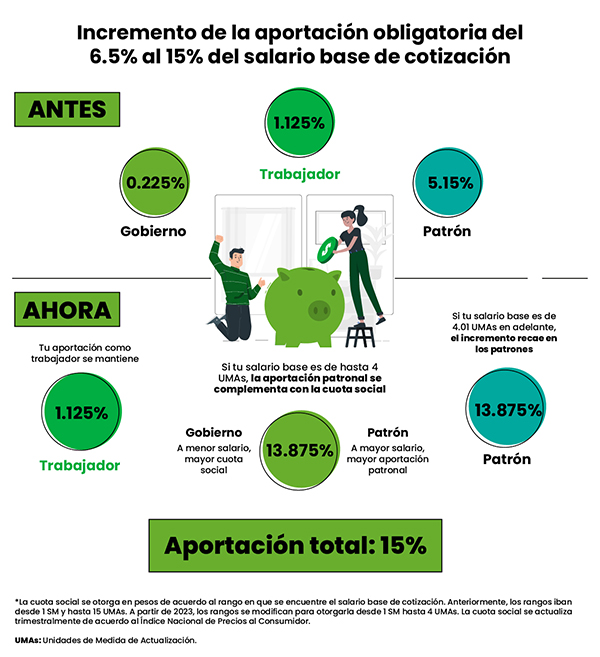

3. INCREMENTO DE LAS APORTACIONES PATRONALES

En este punto es importante destacar que no en todos los casos tendrá modificación.

Empecemos por las aportaciones que no serán modificadas en esta nueva Ley de pensiones del IMSS:

- Aportación patronal por retiro: Para 2026 se encuentra en 7.513% del salario base de cotización (SBC).

- Aportación del trabajador por cesantía y vejez: Permanece en 1.125% del SBC.

Las aportaciones que sí presentan una modificación gradual, conforme a la Ley de pensiones del IMSS, son las siguientes:

-

Aportación patronal por cesantía y vejez:

Se incrementa de manera gradual de acuerdo con el Salario Base de Cotización (SBC) de cada trabajador.

En 2030, esta aportación alcanzará su tope máximo de 11.875% del SBC. -

El incremento de las aportaciones patronales inició en 2023 y continuará de forma progresiva hasta 2030.

4. INCREMENTO Y REDISTRIBUCIÓN DE LA CUOTA SOCIAL DEL GOBIERNO

De acuerdo con lo establecido en la Ley del Seguro Social, como parte de la reforma al sistema de pensiones del IMSS, el Gobierno Federal otorga una cuota social con el objetivo de fortalecer el ahorro para el retiro de los trabajadores.

A partir del 1 de enero de 2021 y de manera progresiva hasta el año 2030, la cuota social se incrementa y redistribuye, priorizando a los trabajadores de menores ingresos.

En 2026, la cuota social aplica exclusivamente a los trabajadores que perciben hasta 4 veces la UMA, otorgando un mayor apoyo a quienes reciben ingresos más bajos. Este esquema reemplaza al modelo anterior, en el que la cuota social se otorgaba de forma general, y busca mejorar significativamente el monto de las pensiones futuras, especialmente para los trabajadores con menores salarios.

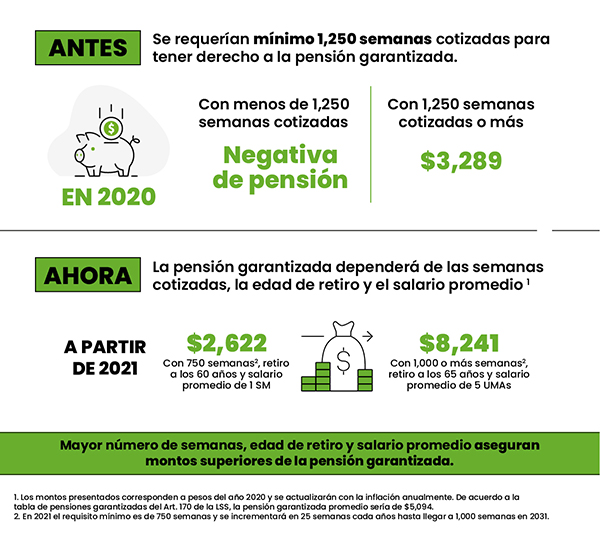

5. MODIFICACIÓN AL MONTO DE PENSIÓN GARANTIZADA

La Pensión Garantizada (PG) se define como la cantidad que recibirá un trabajador al jubilarse, la cual irá encontrando un rango de ajuste de entre $2,622 y $8,241 pesos según lo decretado por la Ley de pensiones del IMSS. Su monto se determinará por el rango en el que el SBC se encuentre durante la trayectoria laboral. Esto dependerá de la actualización del Índice Nacional de Precios al Consumidor (INPC) a la fecha de la pensión del trabajador, el total de semanas cotizadas y la edad de retiro (a partir de los 60 años). Los trabajadores que coticen por el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE) se consideran dentro del cómputo de semanas cotizadas.

6. CAMBIOS EN LAS COMISIONES

Todas las comisiones cobradas por las Afores tienen un tope máximo. La operación para poder calcularlas será el promedio de comisiones cobradas por los sistemas de contribución definida de EUA, Chile y Colombia. Cuando el promedio de estos países baje, las Afores se ajustarán a ese dato. De lo contrario, deberán mantener el promedio ya definido.

Se dará un plazo de 30 días hábiles a la entrada en vigor del decreto de la Ley de pensiones del IMSS para que la Junta de Gobierno de la CONSAR modifique las disposiciones de carácter general correspondientes para dar cumplimiento a la reforma de pensiones (Décimo Transitorio).

7. INFORME A 10 AÑOS

A los diez años de entrada en vigor de la Ley de pensiones del IMSS, la CONSAR deberá enviar a la Secretaría de Hacienda y Crédito Público un análisis de los resultados obtenidos tras la aplicación de la misma (Séptimo Transitorio).

¿Por qué son importantes estas modificaciones a la Ley de pensiones del IMSS?

Es importante que sepas que cualquier cambio o mejora a la Ley de pensiones del IMSS se realiza con el único objetivo de mejorar las condiciones de tu futuro y el de los demás trabajadores a través de reformas que facilitan y/o benefician tu proceso de retiro.

¿Qué beneficios adicionales ofrece la reforma de la ley de pensiones a los afiliados?

Esta reforma de la ley de pensiones para los afiliados ofrece varios beneficios adicionales, como un aumento en el número de semanas cotizadas, una edad de retiro ajustada y un salario promedio mejorado, lo que asegura montos superiores de pensiones garantizadas.

¿Cómo puedo calcular mi pensión bajo la nueva ley de pensiones?

Para calcular tu pensión bajo la nueva ley de pensiones, debes seguir estos pasos:

- Consultar tus semanas cotizadas: Verifica el número total de semanas que has cotizado ante el IMSS o el ISSSTE. Puedes hacerlo a través de tu cuenta en el portal del IMSS o ISSSTE, o solicitando un estado de cuenta en tu AFORE.

- Determinar tu salario promedio: Calcula el salario promedio de los últimos años de trabajo. Este es el salario base que se usará para calcular tu pensión.

- Edad de retiro: Asegúrate de cumplir con la edad mínima de retiro establecida por la nueva ley. La reforma puede haber ajustado esta edad, por lo que es importante verificar la información actualizada.

- Consultar con un asesor: Si tienes dudas o necesitas una estimación más precisa, consulta con un asesor de Invercap o tu AFORE. Ellos pueden proporcionarte información detallada y personalizada basada en tu historial laboral y las nuevas regulaciones.

Estos pasos te ayudarán a obtener una estimación de tu pensión bajo la nueva ley y a planificar mejor tu retiro.

¿Cómo es la nueva reforma de la ley de pensiones y cómo se verán afectados los rendimientos de las AFORES con la reforma de la ley de pensiones?

La nueva reforma de la ley de pensiones presentada en 2024 tiene como objetivo que los trabajadores afiliados al IMSS y al ISSSTE puedan retirarse con una pensión equivalente al 100% de su salario. Esto significa que si un trabajador tenía un sueldo de 10 mil pesos mensuales, su pensión también será de 10 mil pesos mensuales.

Esta reforma representa un cambio significativo en el sistema de pensiones actual, buscando proporcionar una mayor seguridad económica a los jubilados al asegurar que su nivel de ingresos no disminuya al momento de retirarse.

¡Estamos contigo!

En InverCap nos encargamos de administrar e invertir tus recursos para generar rendimientos que hagan crecer tu patrimonio. Somos expertos en el tema, siendo la única Afore que sólo trabajamos con la administración de fondos para el retiro.

Contenido relevante

para tu día a día

Tenemos todo lo que necesitas saber acerca de tu Afore aquí.

Beneficios Clientes InverCap

¿Qué son las SIEFORES Generacionales?

Trámites y Servicios

relacionados

Conoce más acerca de nuestros servicios e inicia tus trámites en linea.

Ahorro voluntario

Calculadora de Retiro

Plan Previsional del Retiro

También te puede interesar

¿Cómo ahorrar en InverCap?

Calculadora para el ahorro y el retiro

Sucursales y módulos de atención